菜单

首页财产餐饮正文 啤酒市场,超等分解 2025年中国啤酒市场主流阵营财报出炉,本土巨头事迹优,外资下滑,市场冰火双重天,出现产物、市场、阵营三重分解,将来或者走上综合化谋划之路。 2026-04-16 15:12 ·微信公家号:斑马消费杨伟 AI投资人解读· 2025年中国范围以上啤酒企业累计产量同比降落1.1%,华润、青岛、燕京等本土啤酒企业营收及利润增加,百威英博、嘉士伯等外资企业下滑。啤酒市场呈哑铃型布局,本土品牌上风渐显。 · 行业竞争激烈,高端化与公共啤酒两头增加,中间档下滑处所品牌突起外资品牌于产物、渠道、品牌方面掉队。 总结:本土啤酒企业依附产物、市场上风实现增加,外资企业面对挑战。行业分解下,各企业需强化自身上风,应答竞争,综合化谋划或者成将来趋向。内容由AI天生,仅供参考

中国啤酒市场的冷热不均,从未云云较着。

华润啤酒、青岛啤酒、燕京啤酒、珠江啤酒等公司,啤酒销量、收入连续增加,盈利能力均年夜幅晋升。

百威英博于中国市场销量、单价与收入周全下滑,甚至影响了母公司事迹;嘉士伯中国的焦点营业平台重庆啤酒,也堕入增加危机之中。*ST兰黄及ST西发,更是直接站于了危机边沿上。

2025年,中国啤酒产量同比降落1.1%。存量博弈的持久竞争,造成为了啤酒市场持久冰火双重天的场合排场:

高端化趋向不改,公共啤酒稳住阵脚,啤酒消费形成两头强势的哑铃型布局;天下性头部品牌开打裁减赛,处所品牌深耕区域市场迎来起色;本土啤酒三强对于外资啤酒巨头,形成碾压之势。

冰火双重天

跟着4月13日兰州黄河、惠泉啤酒接踵披露2025年财报,中国啤酒市场主流阵营成就单率先出炉。

与白酒、黄酒及红酒龙头的喜忧各半比拟,中国啤酒市场的本土巨头们,依然连结了优异的事迹。

2025年,老年夜华润啤酒销量1103万千升,同比增加1.4%;啤酒收入364.89亿元,毛利率提高1.4个百分点至42.5%,营业盈利年夜幅晋升至百亿级别。

青岛啤酒销量764.8万千升,同比增加1.5%;公司业务收入324.7亿元,归母净利润45.9亿元,别离同比增加1%及5.6%。

近来几年,啤酒板块的增加前锋,无疑是“买通了任督二脉”的燕京。去年,燕京啤酒销量405.3万千升,同比增加1.21%;收入153.33亿元,同比增加4.54%,归母净利润16.79亿元,同比增加59.06%。

于年夜单品燕京U8的领导下,燕京啤酒于2026年Q1实现开门红,归母净利润2.56亿元-2.73亿元,继承年夜增55%至65%。

行业数据显示,2025年,中国范围以上啤酒企业累计产量3536万千升,同比降落1.1%。本土啤酒三巨头均实现稳步增加,下滑的又是谁?外资啤酒巨头首当其冲。

与华润啤酒、青岛啤酒、燕京啤酒比拟,中国五年夜啤酒公司中的两年夜外资巨头,百威英博与嘉士伯,再度团体迎来滑铁卢。

2025年,百威中国销量、平均单价、收入别离降落了8.6%、3.0%、11.3%。中国市场掉利,直接激发了百威亚太(01876.HK)的事迹崩塌,去年总体销量降落6%,收入降落6.1%,净利润降落32.6%。

嘉士伯于中国的焦点啤酒财产运作平台重庆啤酒,2025年总销量299.52万千升,仅比上年多卖了2.02万千升。此中,作为发卖主力的本土品牌(包括重啤、乌苏、山城等)同比降落1.22%,范围较小的国际品牌(包括嘉士伯、乐堡、1664等)板块,销量增加了5.27%。

去年,重庆啤酒业务收入147.22亿元,同比降落0.53%,扣非净利润11.88亿元,同比降落2.78%。

于中国啤酒市场的二线梯队,这类冰火双重天的场合排场,一样存于。

华南王珠江啤酒,去年销量同比增加1.58%;收入58.78亿元,归母净利润9.04亿元,别离同比增加2.56%及11.54%。

整个啤酒市场,对于惠泉啤酒存眷不高,它也时常被人调侃走不出福建。可是,惠泉于控股股东燕京啤酒的领导下,走出了一条小而美之路,最近几年也跟着燕京的走红而小小发作。

2025年,惠泉啤酒销量22.17万千升,业务收入6.40亿元,归母净利润7999.05万元,同比增加23.38%,持续四年实现20%以上增加。

反不雅“西北王”兰州黄河,主业委靡多年,只能经由过程炒股来维持必然的存于感。直到去年喊出“天下化”,试图振兴酒饮主业。收入简直实现了增加,却也迎来了更年夜范围的吃亏。

去年,兰州黄河业务收入3.69亿元,同比增加75.28%,吃亏9000多万元,表现营业盈利环境的扣非净利润为-1.29亿元,同比降落65.68%。

偏安西南的西藏成长,试图与嘉士伯中国分炊,完全拿下拉萨啤酒的主导权。然而,方才走出几步,营业未见恢复,便传来了现实节制人、董事长罗希被留置的动静。

中国啤酒市场,华润、青岛、百威英博、嘉士伯、燕京五年夜巨头,常年盘踞90%以上市场份额;四小巨头,瓜分残剩10%中的绝年夜部门。它们的事迹,彻底可以或许反应整个啤酒行业的近况与趋向。

一场中国啤酒市场的超等分解,正于缓缓降临。

三重分解

啤酒市场的冰火双重天,重要表现于产物、市场与阵营等多个层面。

近来几年,消费市场的宏不雅情况,扰动了啤酒行业的成长趋向。周全高端化取患上较年夜成效后暂时告一段落,价格较低的公共啤酒昂首,并形成为了近似在白酒市场的哑铃型产物布局。

啤酒高端化的标的目的仍旧不会变。颠末几十年的成长,中国年夜部门啤酒消费者,已经经徐徐最先厌倦水啤的寡淡,想要得到越发清新、舒畅及使人回味的啤酒体验。

在是,啤酒配料表回归到麦芽、啤酒花、酵母及水的原来状况,啤酒最先回归本源,白啤、纯生等风行品种,成为主流啤酒市场的主要选择。

燕京啤酒的忽然发作,缘故原由浩繁,假如要从产物端总结经验的话,那必然是工业啤酒的精酿化。

更高层级的精酿啤酒,尤其是交融了本土特点的中式精酿,成为最近几年啤酒市场的重要增加点。苦守河南市场的金星啤酒,成为这场中式精酿海潮中*的受益者。

于雪花、青啤、燕京、金星等浩繁厂商的推进下,中国啤酒市场的主流价格带,从多年前的13五、前些年的358,蜕变为此刻的5810。

可是,如今的5元价格带啤酒,不仅没有跟着啤酒市场的向上成长而式微,反而稳稳地扎下了根。而且,跟着近来几年消费降级之风囊括各年夜市场,公共啤酒反而迎来了久背的增加。

多家啤酒公司的分部营业体现,揭示出了这类哑铃型的两头高增加近况。

2025年,珠江啤酒高等及公共两年夜板块发卖收入别离同比增加10.98%及9.51%,处在中间地带的中档板块,同比降落23.28%。重庆啤酒与之近似,高端及经济两年夜板块销量别离增加3.23%及0.53%,主流板块降落1.95%。

于此以前,中国啤酒市场的头部品牌,均为天下性品牌。受制在发卖半径,各年夜啤酒市场形制品牌割据。天下性头部品牌于各年夜区域赛马圈地,与处所中小品牌,形发展期的战略相持。

不外,这类均衡状况正于逐渐被打破。天下性品牌其实不必然能得到连续成长,处所品牌深耕区域,一样能得到不变的收入与利润增加。

珠江与惠泉,一个深耕华南,一个偏居福建,都成为二线啤酒公司中的佼佼者。燕京啤酒最近几年的发展,也是患上益在于华北地域的发力。

于2025年财报中,华润啤酒明确暗示,将以年夜湾区为新的增加引擎,培育新的增加区域。这多是由于,与其他地域有明确啤酒霸主差别,华南市场较为分离,总体消费能力较强,是*的方针市场。

别的一层分解,来自在本土啤酒品牌与外资啤酒品牌的差别体现与趋向。

啤酒是纯粹的来路货,以是,其实不存于外国人卖欠好中国啤酒的基因。不管是百威英博还有是嘉士伯,都是交战中国市场几十年的内行,集团于战略层面也于不停强化对于中国市场的器重。

百威英博与嘉士伯于中国市场动力不足,底子缘故原由安在?需要从产物、渠道、品牌等全方位去总结。

已往,与中国本土市场风行的水啤比拟,外资品牌的高端啤酒确凿存于必然的口感上风。可跟着中国工业啤酒的精酿化,这类微弱的口感上风逐渐崩溃。

渠道上,百威、嘉士伯等高端品牌擅长的夜场渠道,正日渐衰落。即饮、KA等渠道,从来就是本土品牌的强项。最近几年电商及即时零售渠道突起,对于啤酒消费孕育发生了巨年夜的影响——雪花、青啤等快速拥抱新渠道,而外资品牌反映滞后,损失了先机。

品牌上,外资啤酒擅长的体育营销等,并未获得充足的施展空间。无奈之下,只能不停模拟本土品牌,走流量明星代言线路,但效果其实不凸起。

以是,外资啤酒品牌的掉利,现在只是方才最先。跟着本土啤酒于产物、渠道及品牌计谋上的周全发力,于这场决议将来格式的存量竞争中,百威英博及嘉士伯的职位地方悬了。

此中,嘉士伯短时间事迹更优,但持久危机好像更为深重。嘉士伯中国与西藏成长渐行渐远,与兰州黄河协同渐少,其危害于在,掉去了西南、西北市场的攻守联盟。这里,虽然并不是传统的啤酒黄金市场,但一直是嘉士伯的重点区域。

跳出啤酒

中国啤酒市场履历几十年的萌芽、扩张与整合后,到2013年到达产量*。又是几年的调解期,在2016年先后开启一轮以高端化为主线的行业复苏。近来几年,进入存量博弈、高端化突围及价值晋升的新周期中。将来,往哪里走?

经由过程精酿化晋升啤酒产物,于渠道及品牌上紧跟市场潮水,周全拥抱年青化,对于在头部啤酒品牌们而言,都已经经是履行已经久的既定动作。

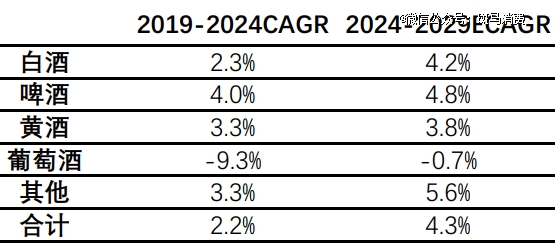

在是,于2019年-2024年这个五年周期中,啤酒逾越白酒、黄酒、红酒等,成为酒类市场中增加最高的板块。下一个五年周期,啤酒一样是增加趋向最明确的板块之一。

固然,假如跳出啤酒市场来看,综合化谋划才是酒类公司将来10年、20年以致更长周期的必经之路。

存量时代,单一品类的增加瓶颈,其实不止存于在白酒、啤酒,其他酒类甚至是食物饮料,都是必需要面临的问题。

市场也于发生变化。进入场景消费时代后,行业逻辑从自上而下的经销系统,改变为自下而上的以消费者需求为焦点。行业竞争重心,也正于从品类与品牌的竞争,改变为对于焦点消费者的争取。

假如说华润啤酒结构白酒是为了补齐本身的短板、减缓营业的季候性、让价值链阐扬出更年夜的效能;那末,珍酒李渡重磅推出牛市啤酒,则是于思索一个问题,喝珍酒及李渡的这些人,假如喝啤酒,会选择甚么品牌?

现实上,酒类市场的跨界结构与并购早已经最先,除了了华润啤酒与青岛啤酒,珠江啤酒与兰州黄河,都曾经将饮料化作为本身的主攻标的目的。只是,这类趋向还没有进入飞腾。

百威英博与嘉士伯,还有有麒麟、三患上利、朝日,这些本就充足综合化的酒类巨头,是否要思量将旗下的洋酒、饮料品牌,从头年夜范围推向中国市场,插手这场更为激烈的酒类混战?

【本文由投资界互助伙伴微信公家号:斑马消费授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-今年会·(jinnianhui)金字招牌