菜单

首页财产芯片半导体正文 硅晶圆年夜厂,踩下刹车键 半导体上游的竞争法则已经经转变。于库存高企的“后摩尔时代”,产能范围再也不是绝对于的护城河。SUMCO 的“缓建”,是一场基在贸易理性的断臂求生。 2026-04-12 09:23 ·微信公家号:半导体行业不雅察DQ杜芹 AI投资人解读· SUMCO因AI带来更难的硅片需求,推延建厂并获当局核准。AI从练习到推理阶段,对于硅片平整度、缺陷密度等要求晋升。300妹妹硅片需求增加但缺高机能产物,客户库存多200妹妹硅片需求疲软,增加空间受限。· 行业竞争加重,客户库存积存或者致产能多余技能进级慢可能没法满意AI对于硅片的高机能需求。总结:SUMCO的决议计划反应出半导体硅片市场变化,投资需存眷技能进级与市场供需,警惕竞争及库存危害。内容由AI天生,仅供参考

于已往几十年的半导体财产周期中,存于一条险些从未被打破的“铁律”:只要需求增加,上游质料厂一定扩产。但这一轮,这条纪律,正于被AI打破。

一边是AI芯片需求连续飙升,甚至被认为将把半导体市场推向2030年1.6万亿美元范围;另外一边,倒是硅晶圆龙头选择自动“踩刹车”。当市场仍沉浸于以英伟达为首的AI算力狂飙的叙事中时,全世界硅晶圆第二年夜厂SUMCO(胜高)却泼下一盆冷水——推延两座新晶圆厂设置装备摆设,甚至自动抛却跨越500亿日元的当局补助。

这暗地里的根因于在:AI,并无带来“更多硅片需求”,而是带来了“更难的硅片需求”。

硅晶圆,这个看似最基础的质料,正站于这场变化的风口浪尖。作为集成电路制造的底层载体,硅片持久被视为尺度化工业品,其市场也高度集中在信越化学、SUMCO、举世晶、SK Siltron及Siltronic等少数几家厂商。但于AI时代,这一基础质料,正于被从头界说。

SUMCO为什么踩刹车?

2023 年,SUMCO 大志勃勃地规划投资 2250 亿日元,于佐贺县伊万里市及吉野里市别离新建两座进步前辈硅晶圆厂。彼时,全世界正处在后疫情时代的缺芯扩产余温中,日本当局更是激昂大方承诺了 750 亿日元的巨额补助。

然而时间来到2026年3月27日,日本硅晶圆年夜厂SUMCO忽然公布,关在此前在2023年7月14日获批的《经济安全保障推进法》下的“供给稳健规划”,其推延建厂的修订申请已经得到经济财产省(METI)的核准。因为此项决议,日本当局的最高补贴金额也由最初的750亿日元调解为193亿日元。

SUMCO于通知布告中坦言,半导体市场正履历深刻的布局性调解。虽然传统的PC及智能手机市场需求已经进入平稳期,但天生式人工智能(Generative AI)的发作式增加,对于高端硅晶圆提出了史无前例的需求。特别是于2nm和更进步前辈的尖端范畴,质量要求日趋严苛,估计技能竞争将愈发激烈。

SUMCO公司治理层认为,于当前的竞争格式下,与其盲目寻求产能范围的扩张,不如经由过程进级现有工场(如佐贺县伊万里市工场)的出产线,确保可以或许迅速捕捉尖端产物的市场盈余。从经济合理性及竞争力的角度来看是*决议计划。

法则重塑:当AI从练习转向推理

已往两年AI财产的主旋律是缭绕年夜模子练习睁开,当下AI来到了推理阶段,游戏法则变了。于练习阶段,焦点逻辑是堆算力,GPU 经由过程成千上万个焦点举行并行计较,对于硅片的需求更多表现于稳。由于练习使命凡是于年夜型数据中央内部举行,即便有单点硬件颠簸,也能够经由过程冗余机制填补。

然而,当范式转移到推理阶段,ASIC最先突起:为了寻求能效比,云端及边沿端最先年夜量采用针对于特定算法优化的 ASIC(专用集成电路)。这些芯片往往采用更紧凑的设计,对于晶圆的图案完备性及电特征匀称性要求极高。

存储架构也最先倒挂:练习重DRAM,而推理重NAND(读取速率)。为了让AI相应像真人同样快,TB 级的权重数据需要极速调取。这不仅动员了 300妹妹 硅片于 3D NAND 高层重叠(200层以上)中的运用,也对于硅片于持久高温高压加工下的热不变性提出了新挑战。

此外,推理侧对于能效比的*寻求,是鞭策 2nm 甚至更进步前辈制程落地的焦点动力。跟着工艺进入2nm和如下节点,晶体管布局从FinFET转向GAA,供电收集畴前端转向反面供电(BSPDN),同时高NA EUV慢慢导入,整个制程体系的偏差容忍度正于急剧紧缩。

于这一历程中,硅片的脚色发生了质变。硅片再也不只是被动承载电路的基础质料,而是直接介入到晶体管机能、功耗节制以和多芯片体系不变性的要害变量。

高端硅晶圆的五个维度

联合SUMCO、信越化学(Shin-Etsu)和举世晶圆(GlobalWafers)三年夜硅片厂披露的资料,2nm和如下进步前辈制程对于硅片的要求已经迫近物理极限。

1)*的平整度

于EUV光刻进入高数值孔径(High-NA)时代后,镜头的焦深(Depth of Focus)变患上极浅,任何微小的升沉城市致使图形恍惚。进步前辈工艺要求平整度凡是需小在 0.12 μm,外貌粗拙度(Ra)要求到达 0.15 nm 如下。硅片外貌不仅要“平”,还有要“匀”。巨头们必需节制硅片外貌的纳米级波纹,以避免于进步前辈制程的多层重叠中孕育发生累积偏差。

2)超低缺陷密度

跟着晶体管布局从FinFET转向GAA(纳米片重叠),硅片上的一个微小杂质或者位错就可能致使整个纳米片段裂或者短路。对于在7nm如下进步前辈制程,要求颗粒(Particles)尺寸阈值下探至 45nm甚至更小,且缺陷密度必需低在 0.03 cm⁻²。

晶格*度:要求利用高纯度的单晶硅(11N级别,即99.999999999%),且必需经由过程磁控直拉法(MCZ)切确节制氧含量,避免于高温退火历程中形成微小的沉淀。

3)反面加工与减薄要求(BSPDN带来的质变)

这是2nm工艺最显著的特性:反面供电收集(BSPDN)。传统的硅片反面是不处置惩罚的,但此刻不仅需要双面周详加工,硅片反面此刻也要像正面同样举行高精度的金属化及抛光,以毗连穿透硅通孔(TSV);还有需要极高强度与热不变性,硅片于减薄后需要蒙受多层金属线的应力。假如硅片的应力匀称性欠好,减薄后会呈现翘曲,影响芯片良率。

4)杂质节制的原子级奔腾

金属污染节制:进步前辈节点要求金属污染程度必需低在 1 × 1010 atoms/cm³(相称在于西湖里滴入一滴墨水的稀释水平)。

掺杂切确度:于2nm制程下,阈值电压对于掺杂剂的颠簸极为敏感。年夜厂必需于晶圆拉制历程中实现原子级的电阻率节制。

5)外延层(Epitaxial Layer)的广泛运用

为了晋升电子迁徙率,2nm逻辑芯片更多地采用外延硅片(Epi Wafer),即于原始硅片上再长出一层*的单晶层。比拟平凡抛光片,外延层可以消弭外貌四周的晶体缺陷(如COP)。

硅片市场,布局性分解

这类从量到质的逻辑重塑,于 SUMCO 等年夜厂的最新财报数据中获得了最直不雅的印证。

用一个词来归纳综合当下的硅晶圆市场,那就是:分解。当下,整个半导体市场正于出现“AI范畴连续强劲增加,非AI范畴慢慢复苏;(部门)300妹妹硅片需求旺盛,200妹妹需求疲软”的态势。

300妹妹硅片有需求,缺的是高机能硅片

起首从全世界市场布局来看,300妹妹硅片已经经毫无争议地成为整个半导体财产的焦点底座。从占比上看,当前300妹妹晶圆于全世界硅片市场中占总体需求约60%–75%,是*主流规格。

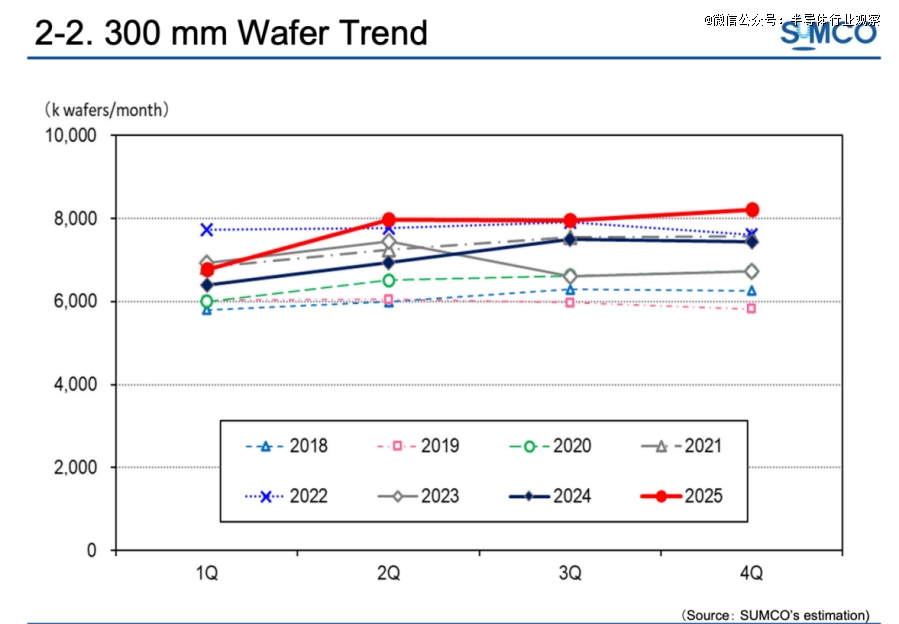

按照SUMCO的猜测,300妹妹尖端产物已经成为*的增加引擎。从下图可以看出,25年第二季度(2Q)300妹妹就最先一起上扬,直接冲到了所丰年份的最上方,到第四序度(4Q),300妹妹的需求量已经经冲破了8,000k片/月。驱动这一轮增加的,是AI数据中央的“三驾马车”——ASIC、DRAM与NAND,而它们无一破例,全数成立于300妹妹进步前辈硅片之上。

300妹妹晶圆片2018年~2025年的走势环境(图源:SUMCO 2025年财报)

看到云云到的需求增加,咱们的知识是,硅片行业将进入新一轮扩产周期,然而实际偏偏相反。

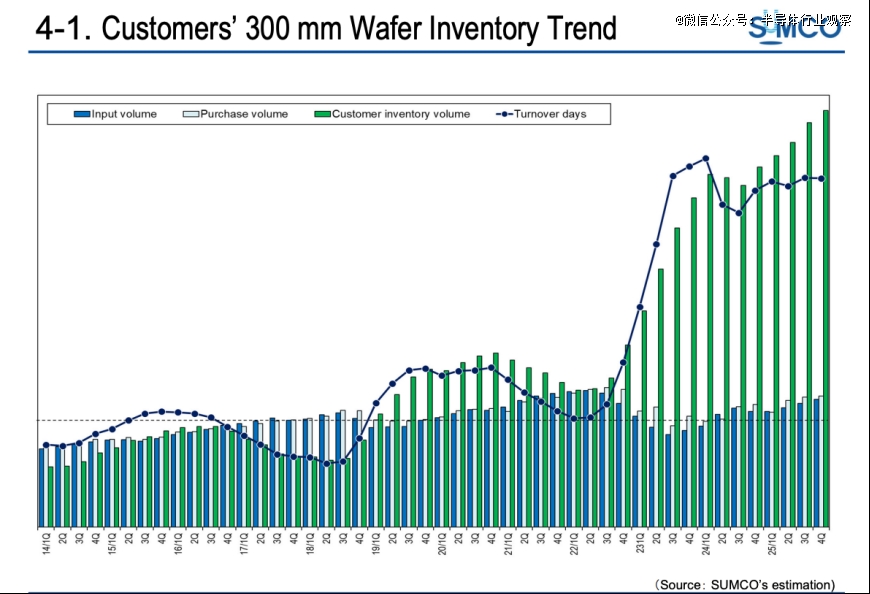

一个更值患上警惕的旌旗灯号是——客户手里的库存仍旧许多。以下图所示,从2023年-2025年第四序度,客户手中300妹妹的库存程度到达了已往十多年的最岑岭。

300妹妹硅片的客户库存趋向(图源:SUMCO 2025年财报)

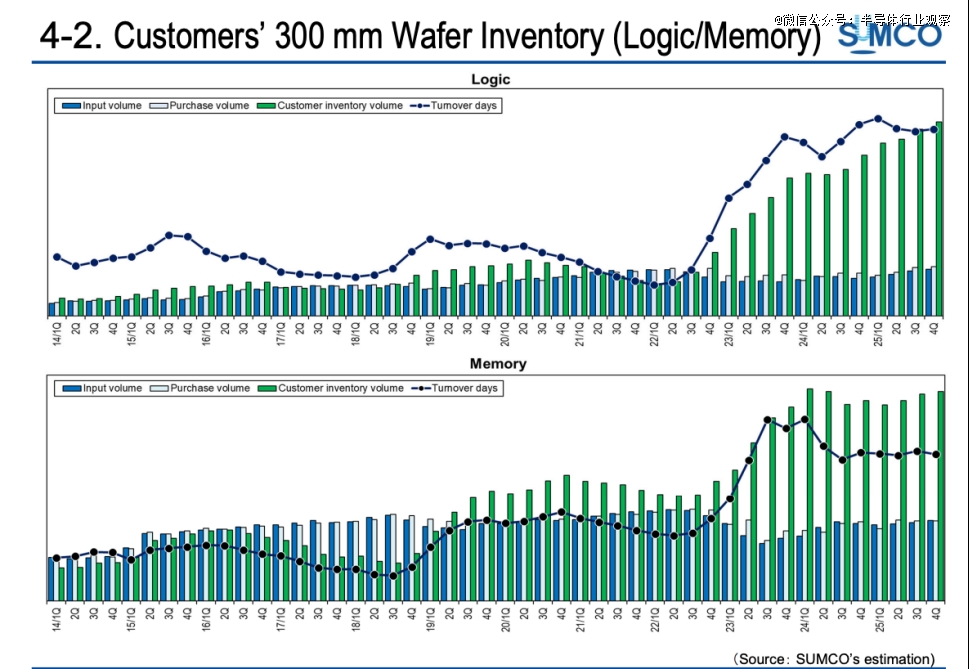

进一步拆分来看,不管逻辑厂还有是存储厂,客户的300妹妹m硅片库存均处于已往十幼年见的高位区间,此中存储真个积存尤为较着。

逻辑及存储厂商300妹妹硅片的存货环境(图源:SUMCO 2025年财报)

但此中相称一部门晶圆,其实不能满意进步前辈制程的要求——例如2nm逻辑或者高端HBM所需的超高平整度、低缺陷密度以和*匀称性。客户今朝手里海量的库存里,许多多是没法用在2nm或者高级 HBM 的平凡规格片。此刻的300妹妹市场不是缺“量”,而是缺“质”。AI所需要的是极高机能的硅片,是以不克不及盲目扩充总产能,而是要进级技能。

硅晶圆厂的设置装备摆设周期凡是长达2-3年,如前文所述,SUMCO此前的扩产规划,素质上是基在2022-2023年“缺芯周期”的需求预期。但当产能真正落地时,市场布局需求已经经发生底子变化。假如继承根据旧逻辑扩产,极可能带来的不是供应减缓,而是更多没法进入进步前辈制程的库存晶圆。

只管计谋有所微调,但SUMCO 夸大,确保日本海内 300妹妹 尖端硅晶圆不变供给的焦点方针从未转变。这不仅是公司的贸易计谋,更是执行日本经济安全保障职责的要害一环。

对于在备受存眷的佐贺县吉野里町新工场设置装备摆设规划,SUMCO 暗示并未抛却产能扩张,但将采纳静不雅其变的立场。公司将继承紧密亲密监测市场动态,并于认为机会成熟时再行启动相干投资决议计划。

200妹妹:被边沿化的“存量市场”

假如说300妹妹代表的是AI时代的“增量引擎”,那末200妹妹,更像是一个正于被从头订价的“存量市场”。

只管于AI数据中央需求外溢的动员下,200妹妹硅片于电源治理、模仿芯片等范畴得到了必然边际支撑,但从总体趋向来看,其增加空间已经经被较着锁死:一方面,进步前辈制程连续向300妹妹集中,财产资源不停向更高规格迁徙;另外一方面,地缘政治与供给链重构,也于进一步扰动其原本的需求布局,使患上市场恢复节拍连续放缓。

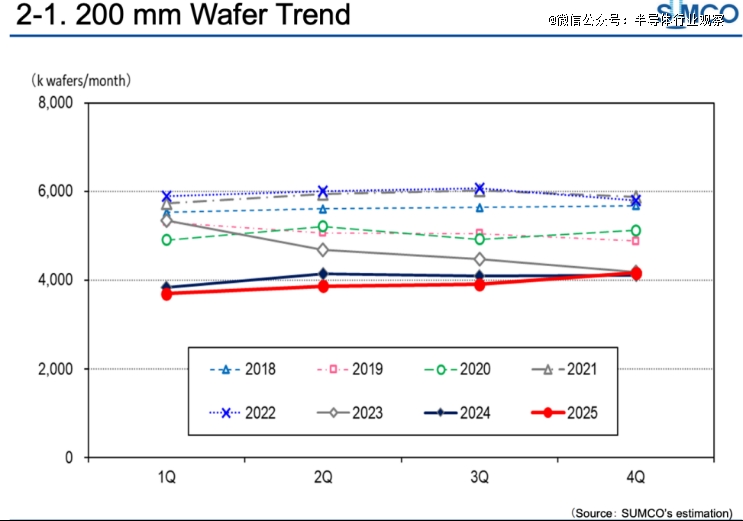

从下图中咱们可以更直不雅的看出,2025 年 200妹妹硅晶圆的需求处在已往 8 年来的*程度。只管整年出现极为迟缓的攀升态势,但总体出货量远低在2021-2022年的*期间,*期间的需求量一度冲破了 6,000k 片/月。从 2023 年(灰色菱形线)最先,需求呈现断崖式下跌,且2024年及2025年一直倘佯于4000k片/月摆布的低谷。

200妹妹晶圆片2018年~2025年的走势环境(图源:SUMCO 2025年财报)

这象征着,200妹妹市场正于进入一个典型的低颠簸、低弹性阶段:既难以再现周期高点,也缺少新的布局性增加驱动力。

结语

是以,面临200妹妹市场云云低迷且复苏乏力的趋向,300妹妹库存仍旧处在高压,且AI又需要更高机能的新规格硅片,继承砸年夜钱建新厂于经济上是不划算的。这就是为何 SUMCO 敢于 300妹妹 需求立异高时,却宁愿接管最高补贴金额从750亿砍到193亿,这少了的500多亿,实在是公司看清了“无效库存”后的战略紧缩,是对于“有用高端产能”的精准投资。

半导体上游的竞争法则已经经转变。于库存高企的“后摩尔时代”,产能范围再也不是*的护城河。SUMCO 的“缓建”,是一场基在贸易理性的断臂求生。于 2nm的年夜门开启以前,怎样熬过传统市场的漫长冬日,才是磨练巨头底色的真正时刻。

【本文由投资界互助伙伴微信公家号:半导体行业不雅察授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-今年会·(jinnianhui)金字招牌