菜单

首页财产美业正文 财富缩水325亿!女富豪“爱漂亮”的买卖,欠好做了 爱漂亮客2025年财报事迹“双降”,受宏不雅与竞争影响,税费、发卖用度上升,虽有券商维持“买入”评级,但行业隆冬下突围不容易。 2026-04-11 09:04 ·微信公家号:侃见财经侃见财经 AI投资人解读· 爱漂亮客曾经因稀缺性与高毛利率受追捧,2021 年总市值冲破 1750 亿元。但 2025 年营收及净利润同比双降,焦点营业下滑,还有面对税费成本上升、发卖用度增加等问题。 · 行业竞争加重,消费市场变化致产物从“必选”变“可选”,海外拓展难,“以价换量”会加重事迹压力。 总结:爱漂亮客虽有过光辉,但当下困境较着。行业竞争与市场变化使其事迹承压,将来需冲破谋划困局,连结焦点竞争力,等候市场回暖,其持久成长有待进一步不雅察。内容由AI天生,仅供参考

任何高毛利的买卖,事迹的连续性都是一年夜磨练。

除了非其拥有不成替换的焦点上风,或者是深挚的品牌价值。

此前,疫苗行业依附高毛利的特征,于本钱市场备受追捧,特别是于HPV疫苗发作周期里,万泰生物依赖二价HPV疫苗,市值一举冲破1800亿元年夜关。但巨年夜的造富效应与超高毛利率,也吸引了多家疫苗企业开展内卷式研发,终极跟着沃森生物二价HPV疫苗上市,HPV疫苗的市场想象空间完全闭幕。

一样的脚本,也于医美行业上演。

2020年,有着“女人的茅台”之称的爱漂亮客乐成上市,这家专注在玻尿酸研发、出产与发卖的企业,一晚上之间成为本钱市场的热点标的。其时不少机构判定,医美市场是消费范畴的黄金赛道,2019年行业用户范围已经到达1367万,医美消费人群的连续扩容,将成为行业增加的焦点驱动力。

于如许的配景下,依附市场稀缺性与广漠成长远景,爱漂亮客上市后便直奔市值*,2021年7月公司总市值冲破1750亿元。

今后,跟着华熙生物等同类企业接踵上市,爱漂亮客的市场稀缺性被不停稀释,叠加总体市场情况变化,公司事迹增速慢慢放缓,医美赛道的“造富神话”也随之走向闭幕。

数据显示,2021年7月至今,爱漂亮客股价跌幅已经跨越80%,市值蒸发超1400亿元。2025年财报发布后,公司股价再度创出汗青新低;截至最新收盘,其市值仅剩347亿元。

受股价年夜幅下跌影响,公司开创人简军女士的身家也年夜幅缩水。胡润全世界富豪榜单显示,2021年简军以520亿元财富,位列全世界第336位;到2026年,其财富已经缩水至195亿元,排名下滑至第1689位。

一份“双降”的财报

已往很长一段时间,超高毛利率与产物稀缺性,配合修筑了爱漂亮客的竞争护城河。

特别是超高的毛利率,是爱漂亮客得到本钱市场高估值的焦点逻辑。但近几年,跟着消费市场格式变化,消费者对于价格变患上极端敏感,各种可选消费产物均遭到较年夜打击,医美赛道遭到的影响尤为较着。

于此配景下,本钱市场对于医美企业的投资偏好发生年夜幅改变,叠加投资热潮退去、消费市场下行,医美龙头企业的估值遭受严重挑战。

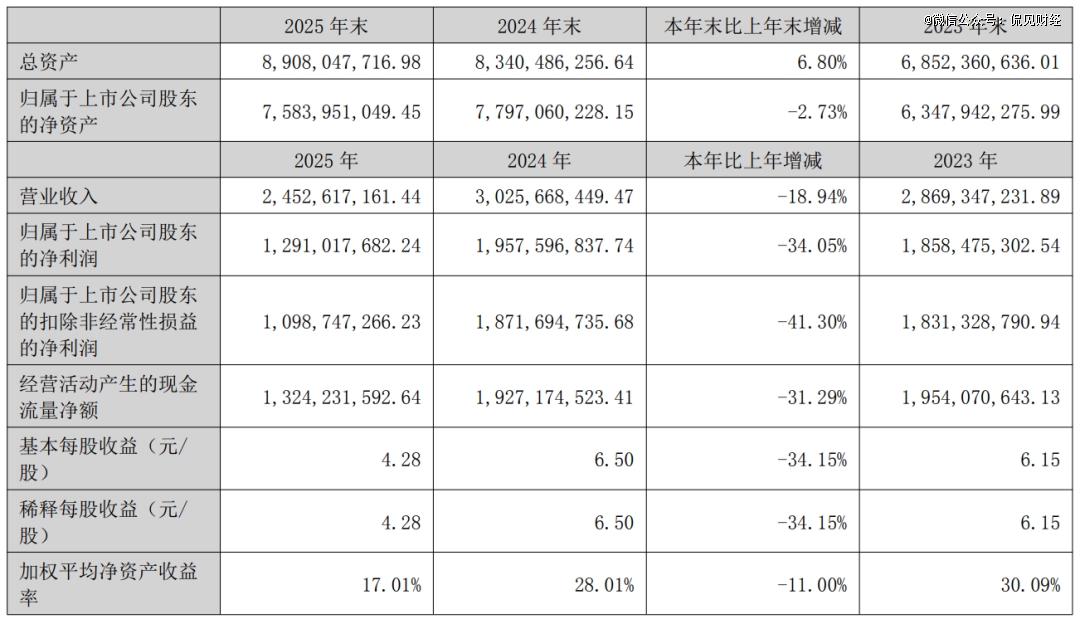

近期,爱漂亮客发布2025年年度财报,数据显示,2025年公司实现业务收入24.53亿元,同比降落18.94%;归母净利润12.91亿元,同比降落34.05%;扣非净利润10.99亿元,同比降落41.30%。

这是爱漂亮客上市以来,初次交出事迹“双降”的成就单。

从详细营业来看,财报显示,2025年公司溶液类打针产物实现收入12.6亿元,同比下滑27.48%;凝胶类打针产物实现业务收入8.9亿元,同比降落26.82%。这两类产物作为爱漂亮客的焦点营业,营收同步下滑,象征着公司正面对极其严重的谋划挑战。

对于在事迹下滑缘故原由,爱漂亮客暗示,重要受宏不雅情况与行业竞争格式两重因素影响。

此前爱漂亮客也曾经说起,海内医美行业已经步入快速成长与深度调解并行的新周期,供应端主体增多带来了日益激烈的市场竞争,住民消费意愿趋在审慎,行业正履历从“范围扩张”向“质量深耕”的要害转型,慢慢回归医疗素质。

事实上,爱漂亮客的事迹颓势,于2024年二季度就已经初现眉目。2024年二季度,爱漂亮客事迹增速双双跌破两位数,其时本钱市场便给出了偏负面的反馈。

有业内子士暗示,玻尿酸出产的技能壁垒其实不算高,重要是国度羁系审核较为严酷,经由过程国度药品监视治理局认证、获批上市的打针用玻尿酸产物种类相对于有限。

海内上市发卖的玻尿酸产物,必需经由过程国度药品监视治理局认证,且认证周期较长,凡是需要两到三年时间。爱漂亮客重要依赖初期技能研发成立了天资壁垒,但这一上风并不是不成撼动。

如今,医美赛道入局者连续增多,行业竞争加重已经成一定。参考二价HPV疫苗行业,即便相干企业仍能维持较高毛利率,但消费市场的变化,才是影响企业事迹的焦点因素。

而爱漂亮客当前的处境,与二价HPV疫苗市场并没有二致。也就是说,跟着消费者消操心理趋在理性,高价位的医美产物已经从已往的“必选项”,酿成了如今的“可选项”。

为冲破当下谋划困局,头部医美企业纷纷测验考试结构海外市场,试图以此打破事迹瓶颈、重塑估值;也有部门企业但愿经由过程打造“全场景”医美解决方案,实现营业突围。

侃见财经认为,从营收布局来看,大都医美企业的营收仍高度依靠海内市场,海外市场拓展难度极年夜,加上当前消费市场情况,难以支撑高附加值医美产物快速扩张,是以于用户基数增加受限的环境下,企业想要实现突围难度极年夜。

艰巨的抉择

除了了事迹下滑的困境,财报数据还有显示,爱漂亮客的税费成本呈现较着上升。

财报显示,2025年爱漂亮客应交税费期末余额较期初增长247.49%,税金和附加较上年同期增长60.91%。

除了此以外,爱漂亮客的发卖用度也呈逐年增加态势。统计显示,2022年至2025年,公司发卖用度别离为1.63亿元、2.60亿元、2.77亿元以和3.87亿元。值患上留意的是,发卖用度的年夜幅增加,并未动员营收同步上涨,这一征象于近两年尤为较着。

研发投入方面,爱漂亮客2025年研发用度达3.87亿元,研发用度占营收比重跨越10%,较往年研发投入有所晋升。因而可知,爱漂亮客正堕入“赚钱难、费钱多”的两重困境。

爱漂亮客事迹发布后,长江证券发布研报暗示,爱漂亮客整年发卖与研发用度投入加年夜,毛利率有所下行,综合影响下利润下滑幅度年夜在收入下滑幅度。面临激烈的行业竞争,公司经由过程拓展产物顺应症、并购整合以和自立研发等多元路径,踊跃结构新产物,连续推进产物线生态化设置装备摆设,以此修筑差异化竞争上风。

该券商认为,公司当前新产物获批数目增多,依附多年深耕医美渠道堆集的优良基础,多产物结合医治方案的多场景延长结构值患上期待,是以维持爱漂亮客“买入”评级。

国金证券发布研报称,爱漂亮客短时间事迹承压,用度率有所上升,但产物矩阵连续富厚,为持久成长蓄力。2026年1月,公司*经销的打针用A型肉毒毒素产物获批,标记着公司正式切入医美第二年夜品类,有望与现有填充剂产物形成协同效应,打造周全部综合医美解决方案。陈诉期内,公司完成对于韩国REGEN公司85%股权的收购,将AestheFill及PowerFill两款全世界化产物纳入营业系统,加快国际化结构。此外,公司自立研发的米诺地尔搽剂(规格2%及5%)得到药品注册证书,用在医治脱发及斑秃,鞭策营业拓展至毛发康健治理范畴。同时,公司于研管线贮备富厚,包括用在慢性体重治理的司美格鲁肽打针液等产物已经进入临床实验阶段,为公司久远成长奠基坚实基础,是以维持爱漂亮客“买入”评级。

侃见财经认为,跟着一份又一份“增收不增利”,甚至焦点事迹指标双降的财报宣布,医美行业的“暴利时代”已经经完全竣事,“医美三剑客”率先感触感染到行业隆冬。从当前市场情况来看,出海虽成为企业突围的标的目的之一,但现实推进难度不容小觑。将来医美企业想要稳住市场份额,“以价换量”将成为难以绕开的选择。

更值患上警惕的是,医美行业超高的毛利率,象征着产物拥有较年夜的降价空间,这也进一步加重了头部医美企业的事迹压力。那末,头部医美企业毕竟该怎样打破当下的谋划困境?

咱们认为,此前“颜值经济”的风口,已经透支了年夜量非刚性医美需求,当前消费市场需求连续走弱,医美企业事迹仍将继承承压,短时间内暂无有用的破解措施,惟有等候消费市场回暖,行业估值才有望从头进入上行周期。并且于行业周期底部,企业能做的只有连续连结产物的焦点竞争力,静待行业新周期到来。

【本文由投资界互助伙伴微信公家号:侃见财经授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-今年会·(jinnianhui)金字招牌